【日本の製造業・生産管理の立て直しの課題と改革の方向性】 第十一回 原価管理と一体化した生産マネジメントの構築

●原価管理の基本:原価計算とは何か?

生産管理の管理対象として、4Mがよく言われます。4MはMan(ヒト)、Machine(設備)、Material(モノ:資材)、Money(マネー:お金)で、原価管理は「カネの流れ」を数値化して管理するものです。原価の計算が原価計算です。原価計算は、様々な原価(コストとも呼ばれる)を集計した結果です。

原価には二つの見方があります。ひとつは販売原価です。販売原価は販売費+一般管理費+製造原価で構成されます。もうひとつが製造原価です。製造原価はモノづくりに関わるあらゆる費用項目が集計されたもので、主に材料費、労務費、経費が構成要素となっています。材料費とは、生産の使われる原材料、部品、資材の費用、労務費は工場で働く人の人件費、経費は設備費や管理費、その他の費目です。生産管理における原価計算は、製造原価に焦点を当てています。

原価管理は、原価計算結果をただ集計して眺めて終わりではありません。生産管理では計画と実行があってチェックする、というPDCAサイクルがあります。このプランとチェックを担うのが原価管理です。

最初に金額ベースの予算(計画)が立案されます。その後生産が行われます。そして原価計算では、材料費、労務費、経費が納まるように毎月チェックを行い、予算(計画)を超過して損失が出ないようにするという原価統制を行うのです。

一方、時代は変わって単に結果としての原価をチェックするだけでは不十分になりました。原価低減(コストダウン)を行って、利益を創出するという考えが主流になり、目標原価が設定されるようになりました。原価管理はチェックだけでなく、原価低減を行うアクションも取り込んだのです。さらに進んで、製品設計段階や製造設計段階からのコストダウンを見込んだ活動が原価企画です。

しかし、生産管理上の主要な原価管理は、予算策定としての原価管理(標準原価計算:後述)と実績としての原価管理(実際原価計算:後述)が主です。

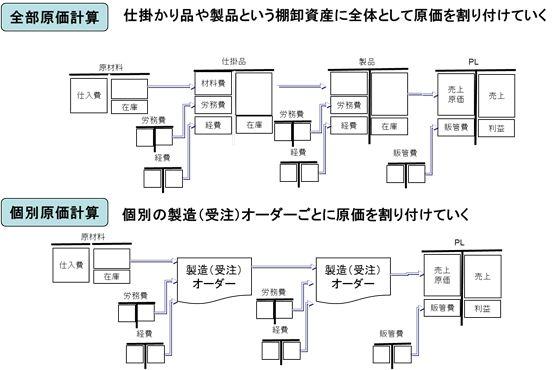

●原価計算の種類:総合原価計算と個別原価計算

原価計算には、大きく言って総合原価計算と個別原価計算の2種類があります。総合原価計算は、期間損益を把握するために行われる原価計算です。直接費と間接費がすべて仕掛品に集計され、工場が生産によってどれほどのコストをかけたのかを把握するために行われます。総合原価計算は、ロット生産のように、同じような製品を大量生産する工場にあった原価計算方法で、見込生産に適した原価計算方法です。

個別原価計算は、月次などの期間単位に仕掛品に原価を集計するという方法ではなく、製造オーダーごとに原価を集計する方法です。オーダー単位に原価を集計するため、オーダーごとのコストを把握したい生産方法に適した原価計算方式です。オーダー毎に原価が集計されるので、受注案件毎の収支管理の基礎となるため、個別受注生産などの管理に向きます。。

●MRPと製番管理への原価積算

通常の生産管理パッケージはMRPが主体となっています。MRPは独立需要から構成品目の従属需要を計算する仕組みですが、逆に、下位の従属需要の製造実績から原価を集計・積算することができます。資材だけに目を移すと、所要量展開にだけ目が行きがちですが、原価の集計方法は同じ構造で、下から上に原価(使用資材、実績工数*賃率、経費)を積み上げることで、製造指図毎、さらに部門毎、製品毎に原価が集計できます。MRPは総合原価計算に向いています。

もちろん、個別の製造指図が受注紐づいていれば、MRPでも個別原価計算がなりたちます。日本で多く採用されている製番管理は、オーダー毎に原価を集計するので受注生産や個別原価計算に向いています。

●全部原価計算と直接原価計算

全部原価計算とは、すべての費目を原価に参入する原価計算方式です。直接費は直接原価参入(直課という)し、間接費は配賦によって原価参入します。すべての費目を原価参入し、期末在庫に集計された原価は、仕掛品や製品などの資産を介して、次期に繰り越されるわけです。全部原価計算の特徴は、その期の内に既に発生した費目を原価参入し、期末残については翌期に繰り越されます。

全部原価計算は、すでに費用として現金が流出しているにも関わらず、販売数量以上に生産数量を膨らませ、原価を次期繰越在庫に多くのせることで高い利益を見せることができるので問題があります。こうした歪みを排するために直接原価計算という方式が使われます。

直接原価計算では、費目を変動費と固定費に分けて扱います。変動費とは、販売量や生産量の変動によって変動する費目です。原材料費や直接労務費などです。固定費は、販売量や生産量に関係なく固定的に発生する費用で、工場の間接労務費、設備の原価償却費などです。直接原価計算では、変動費の当期分は当期で費用計上し、仕掛分は翌期に繰り越しますが、固定費分の当期費用は仕掛りや製品にのせずに当期の費用(=原価)として扱います。このため全部原価計算と利益が相違します。直接原価計算は、公開用に財務諸表としては認められていません。全部原価計算に補正して公開用の財務諸表にあらためます。

直接費と間接費に分けることで限界利益の計算等ができますが、長くなるので割愛します。

●実際原価計算と標準原価計算、原価差異分析

原価計算にはもうひとつ重要な分類があります。実際原価計算と標準原価計算という分類です。実際原価計算とは、実際にかかった原価を集計することです。実際にかかった原価ということは、不良が出たり、能率が悪かったり、急に原材料の価格が市場で高騰したりと、本来は必要なかった余計な原価変動、もしくは偶然の出来事による原価変動が発生し他場合に、その変動分が実績として集計されているという意味です。実際原価計算は経営成績を公表するために使われます。

実際原価計算は、実績でしかないため、原価管理としては単なる事後報告になります。マネジメントとは、PDCAサイクルをまわすことであり、最初に基準を設定して、その基準に対し実績がどうだったのかを測定し、改善することです。

実際原価による原価実績しか管理していない場合、感覚的な「高い・安い」の判断に陥り、科学的な管理ができません。あるいは、できて精々昨年対比(いわゆる昨対)です。また、実績が集計されて、初めて結果が分かるため、気がつくのが遅れます。こうしたことから、事前に原価を計画し、基準を設定する原価計算が考案されました。それが標準原価計算です。

標準原価計算は、原価標準を設定するところから始まります。たとえば、標準材料費は、標準使用量*標準価格で設定します。労務費は、標準作業時間*標準賃率で設定します。経費は間接労務費の場合、標準時間*標準賃率*標準配賦率で設定し、その他経費は標準経費額(予算額)*標準配賦率で設定します。

標準原価が設定されれば、実際原価との差異が分析できます。標準原価と実際原価の差異を原価差異といい、差異の分析を行うことを原価差異分析といいます。標準原価計算によって、高度な原価管理が可能になります。標準原価計算は原価管理では必須の機能です。しかし、実際原価計算にとどまっている企業が多いのも事実です。

●ABC: Activity Based Costing(活動基準原価計算)

伝統的な原価計算に対し、配賦基準の精度の問題を突きつけたのが、ABC: Activity Based Costing(活動基準原価計算)です。活動基準原価計算は、配賦基準をより現実にあわせて細かく設定していこうという考え方です。まず、製造間接費を「コストプール」という原価の集計科目に集め、より正確に原価を配賦できるコストドライバー(配賦基準)によって配賦を行う手法です。

簡易な配賦基準である人数や生産量などの「方便」ではなく、原価を正確に配賦できるコストドライバーを分析し、設定することを実現することで正確な原価計算を行うことで、より利益率の高い製品の選択や優先的にコストダウンを行う対象を見つけることを実現します。

●予算と原価の予実管理から"見込原価"管理への進化

標準原価と実際原価の比較では、アクションが遅れるので、見込原価を推定して、標準原価、もしくは予算原価との差異を分析し、見込で見えた未来の影響に対し手を打つ"見込原価計算"が志向されています。見込原価計算は、販売計画や生産計画から、見込の原価計算を行い、未来の原価を推定することですから、計画の精度や計画立案のプロセスがきちんとしていることが求められます。

筆者の本業はSCMですが、SCMでは計画業務が主軸になり、計画的な対応をします。その過程で、単なる数や量、時間や人数だけではなく、かならず金額に変換し、売上・原価・利益・在庫を推定しながら、収益とキャッシュフローへのインパクト分析を行うように誘導します。いわゆるS&OP:Sales & Operation Plan(販売操業計画)を業務的に実装するわけです。

●原価計算に関わるシステムとS&OPに関わるシステム

原価計算に関わるシステムは、単独の原価計算用のシステムがあります。また、ERPであれば生産管理と一体で、MRPと連動しながら指示と実績を収集し、最終的にお金に変換して原価計算ができるというのが一般的です。

原価計算は、財務会計に連動させるので、ERPは優位でしょう。ただし、企業規模や統合したシステム導入が苦手な企業は、無理に統合パッケージとしてのERPを選択しなくても良いでしょう。

とはいうものの、所要量展開をして指図を発行するMRP機能と、原価積算するMRPはあわせて構築する方が管理もスッキリします。もし、統合して導入できるなら、ERPを入れることは十分な利益をもたらします。

S&OPに関わるシステムはSCP: Supply Chain Plannerと呼ばれる計画システムです。昨今では、計画システムを拡張して、金額換算してお金の計画・見込に変換して見せる仕組みも登場しています。SCPに十分な機能がない場合は、BI: Business Intelligence(可視化)システムに連携して、金額変換や各所グラフ表示などを行います。

生産管理のうち、生産マネジメントの重要な機能が原価計算です。原価計算をきちんと行い、お金での事業評価を行うことが、生産マネジメントの重要な"締め"になります。

【ライタープロフィール】

石川 和幸

経営コンサルタント

早稲田大学政治経済学部政治学科卒、筑波大学大学院経営学修士。能率協会コンサルティング、アンダーセン・コンサルティング(現、アクセンチュア)、日本総合研究所などを経て、サステナビリティ・コンサルティングを設立。専門は、ビジネスモデル構想、SCM構築・導入、ERP構築・導入、アウトソーシング導入、管理指標導入、プロジェクトマネジメントなど。 著書に『図解 SCMのすべてがわかる本』『図解 生産管理のすべてがわかる本』『在庫マネジメントの基本』(以上、日本実業出版社)、『思考のボトルネックを解除しよう!』、『見える化仕事術』(ディスカヴァー・トゥエンティワン)、『なぜ日本の製造業はもうからないのか』(東洋経済新報社)、『エンジニアが学ぶ物流システムの「知識」と「技術」』(翔泳社)、『アウトソーシングの正しい導入マニュアル』『図解 工場のしくみが面白いほどわかる本』(中経出版)など多数。