原価管理とは。目的から考える適切な管理手法を徹底解説!

製造業がメーカーとして生産活動を行っていく上で、ものづくりに関わるコスト、すなわち原価の管理は避けることができません。

しかし、原価管理を行うにはさまざまなデータや計算を行う必要があるため、手間がかかります。

「もっと自社の生産効率を高めて利潤を上げたい」

「需給バランスの崩れによる予測困難な損失リスクを回避したい」

と考えている組織管理者の方もいらっしゃるでしょう。

今回は、マネジメント手法としての「原価管理」について解説し、原価管理を効率的に行うシステムについてご紹介します。

目次

原価管理とは

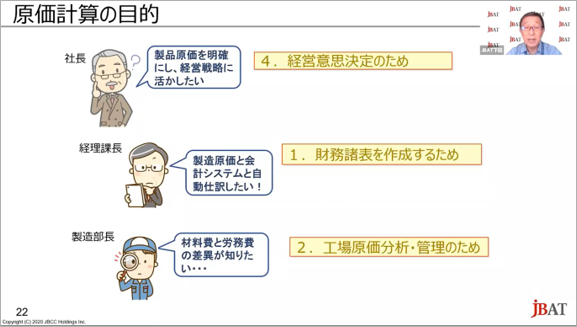

1962年に大蔵省(現在の財務省)が制定した「原価計算基準」によると原価計算には、大きく分けて

「販売価格決定」「コスト把握」「予算の管理・編成」「経営計画の策定」「財務諸表や決算書の作成」

の5つの目的があると定義されています。

簡単に言えば、利益管理の取り組みとして製品の製造に必要となる「原価」を管理することです。

「コスト・マネジメント(Cost Management)」ともいい、特に製造業で用いられてきましたが、

近年では経営環境の変化から幅広い業種で活用されるようになりました。

原価管理には、考え方がいくつかあります。

そのうちの1つが、VE(Value Engineering)と呼ばれる、製品機能とコストの関係から「価値」をコントロールしていくもので、

「価値=機能/価格」で表されます。

これは、お客様にとってより「価値」が高くなるような製品・サービスを提供しようという考え方です。

また、製品やサービスの原価の8割は、その製品の仕様を決めたときに決まるといわれています。

そのため、製品が世の中に誕生する前の開発段階から、「どれだけのコストを費やして、どれだけの利益を得るか」を考える「原価企画」という考え方があります。

◆原価

原価とは、「製品やサービスに必要なコストを集計したもの」のことです。

例えば、仕入れ原価や製造原価などが挙げられます。

【仕入れ原価】...スーパーやコンビニなど、小売店が完成した商品を仕入れて販売するときの原価です。

商品の仕入れ価格に小売店の人件費などの経費がプラスされたものとなっています。

【製造原価】 ...製造業者が原材料を仕入れて加工したときの原価で、材料費、労務費、経費を全て足したものです。

(この中で経費とは、材料費や労務費に入らない原価をまとめたもので、工場や倉庫のレンタル料、設備類の減価償却費、光熱費などが含まれています)

また、材料費、労務費、経費にはそれぞれ直接費と間接費があります。

直接費とは、「製品を作るために直接的に関わっている費用」のこと、

間接費とは、「製品を作るために間接的に関わっている費用」のことです。

この2つの原価に販売費や一般管理費を足したものが総原価です。

◆原価計算との違いは?

【原価計算】...製品やサービス1単位にかかる原価を、目的に応じて正確に計算して把握するという手続きのことです。

【原価管理】...基準となる原価を設定して基準から外れないように物事を統制し、時には基準よりも原価を下げる取り組みをすることです。

原価計算をしているだけでは、原価管理をしていることになりません。

原価計算はあくまで原価管理を徹底するための手段です。

原価管理の目的を理解する

原価管理の目的は「製品やサービスの原価を正確に把握したり、製品やサービスが持つ価値と利益に応じた価格設定をしたりすること」です。

大まかに分けると、その役割は"リスク管理"と"利益管理"の2つがあります。

(1)過剰・不足など "リスク管理のため"

リスクを予測して管理することは、原価管理を行う大切な目的のひとつです。

たとえ販売価格を一定に保とうとしても、その時点でのさまざまな経済環境や社会情勢によって、原価は変動します。

例えば、仕入れ価格の高騰が起きれば原価は上がり、同じ販売価格で売っている場合、利益は上がった原価の分だけ下がります。

また、利益が下がっても、設備費や従業員への給料は変わらないため、会社経営に大きく影響を与えます。

そのため、原価管理によって原価変動のリスクを予測し、対策を立てることで利益の低下や損失を最小限に抑えることが重要です。

(2)"利益管理"と拡大のため

原価管理を実行する重要なもう1つの目的は、自社の利益を正しく管理・把握し、さらに大きな収益に結び付けていくことです。

原価が商品の価格に対して高いと利益の割合は小さくなります。

1個あたりでの利益の差は微々たるものですが、販売数が多ければ多くなるほど、その差は大きくなっていきます。

反対に、適切な原価管理によって無駄や非効率を減少させて、原価を低減することができれば、会社の利益を拡大することに繋げられるでしょう。

この原価管理の活動を繰り返し継続的に実行し続けることによって、安定して利益を出し続けられる黒字体質の会社になることができるのです。

原価管理に必要な4つの手順

原価管理には4つのステップがあります。ここでは各ステップで行うことをご紹介します。

①標準価格(原価)の設定

「標準原価の設定」とは、長期的にこの商品1つ当たりの原価はいくらに設定しようというように、

計算の基準となる「標準原価」を概算で決定することです。

これを元に、1販売当たりの利益を算出します。標準原価は計画上の原価ですが、実際にかかった原価を「実際原価」と呼びます。

標準原価は開発前に設定する大まかな目標値であるため、実際の原価との違いは完全に予測することはできません。

事前に有効なマーケティングを行うことによって、マーケットの相場から見て適切な標準原価を設定しなければいけません。

また利益とのバランスも考えなければなりません。

数字が大きすぎず小さすぎず適正になるように、過去のデータなどに基づいて、正常に生産された場合の原価を計算します。

②原価計算

開発・生産段階に入ってから、材料費・労務費・経費などを明らかにし、原価に含まれるものは合理的な計算のもとでカウントします。

原価計算は、正確な利益を知るための手段となります。

そして、その数値はビジネスのあらゆる意思決定の基本材料となります。

原価計算には、「標準原価計算」「実際原価計算」「直接原価計算」の3つの種類があります。

(1)「標準原価計算」

...上記のように、製品設計や工程設計を元に原価の算出が必要な項目を洗い出し、各々材料費や労務費の標準値(原価の目標値)を決め、標準値から原価を算出する方法です。 プロジェクトの計画段階などで、原価の概算を出したいときに使います。

(2)「実際原価計算」

...標準原価計算とは違い、実際に使われた原価の情報を集計することで実際原価を算出する原価計算です。 標準原価と比較することによって、事業の問題点が見つけやすくなるというメリットがあります。

(3)「直接原価計算」

...「実際原価」の計算をさらに一歩進めた計算方法です。 原価を「変動費」と「固定費」に分けて考えることで、製品ごとの利益を見えやすくしています。 売上と利益が比例していないと感じられるときや、反対に数字上の見せかけの利益ばかり大きくなっているように思われるときには、「直接原価計算」を行うと実際のところが明らかになることがあります。

③差異分析

「差異分析」とは、標準原価と実際原価の差異を分析することです。

計画よりも実際にかかった原価が高いと、利益がそれだけ減少します。そのため、標準原価と実際原価の間でどの程度の差異が発生しているのか、またその原因についての分析をすることが大事です。

事前に計画した標準原価と実際にかかった原価を比較分析することで、事業における課題点を洗い出し、今後の改善方法を見つけることができます。

④改善/分析行動

適切な差異分析によって、利益が上がらない理由や課題を明らかにできたとします。

その場合、次のアクションとしては、標準原価を引き下げる(原価低減する)ために、工程における無駄や非効率を把握したり、価格設定を見直したりするなど、 業務改善や企業経営マネジメントに応用していきます。

正確かつ効率的な原価管理方法は?

原価管理を間違いなくかつ効果的・効率的に行う方法はどのようなものがあるのでしょうか。

ここでは、原価管理を効率的に行う手法として「生産管理システム」の活用をご紹介します。

◆生産管理システムによる原価管理

原価管理はリスクを予想し、製品やサービスをお客様に届けるための活動を支える役割を持っていますが、「生産管理システム」を導入することで原価管理を含めた業務が効率的に遂行できます。

生産管理システムは、納期や在庫などの製造現場工程の情報を"一元的に管理する仕組み″のことです。

これは表計算ソフトでもある程度はできる部分もあるのですが、製造業でよく生じる生産管理の課題解決には、それに特化したシステムが必要となってきます。

生産管理システムを活用することで、効率的かつ精度の高い生産管理を実現し、生産における業務フローを最適化することが可能になり、プロジェクト関係スタッフ間の情報共有も簡単になります。

また、システムでデータ化されているのであれば、帳票の表示や出力が簡単で、原価計算にも役立てられるという利点もあります。

◆生産管理システムのメリット

生産管理では、資材所要量計画(MRP)や必要工数などに用いる計算が複雑なため、通常の表計算ソフトなどで管理しようとすると非常に煩雑になり大変です。

生産管理システムなら、データ入力をするだけでシステム内に設定されたロジックをもとに算出され、正確な原価管理を行うことができます。 製品やサービスの原価を正確に把握し、適切な価格設定ができれば利益向上に繋がります。

また、業務の短縮や簡略化に繋げられる機能もあり、労務費削減にも寄与します。

さらに、販売・生産・在庫といった製造に関係する全ての工程情報を1つのシステムで管理するため、製品の状況をリアルタイムに確認できます。 需要・供給・生産能力のバランスが簡単に視覚的に把握できるようになり、在庫数量の調整や売り切れ防止にも応用できます。

システム化によって、必要十分な在庫数量を確保しながら同時に余剰発生を防止し、管理にかかるコストを最小限に抑えられるうえに、発注から納品までの期間を短縮できると、 生産力の向上だけでなく顧客満足度の向上にも繋がります。

その他にも不良品が発生する原因の解明や改善が容易になるといったメリットがあります。

◆生産管理システムの主な機能

生産管理システムの、原価管理以外の代表的な機能として、

ここでは「製造計画」「販売管理」「購買管理」「工程管理」「在庫管理」について解説します。

「製造計画」

...どの製品をいつ、どれだけ、どのような費用をかけて製造するか(日程・数量・構成部品・納期・製造場所など)をあらかじめ計画しておくことです。 これによって、注文された品を期日までに余裕を持って納品することができ、また安定して利益を出すために作られます。また、その途中の進捗状況も管理します。

「販売管理」

...製品の受注から出荷・請求・売上まで一連の管理を行います。この過程を1つのシステムで管理することで、入力間違いなどを最小限にできます。 また、商品の在庫数も管理し、納品可能かどうかの判断ができます。

「購買管理」

...製造のために必要な原材料の取扱いを管理するものです。原料となる素材や部品の購入、入出庫などの情報を記録することで、仕入れや在庫を管理します。

「工程管理」

...実際の製造工程の管理を指します。工程全体の流れをコントロールし、過不足などの問題を発見したら調整するといった対処を行います。 バラバラでない安定した品質を保ちつつスムーズに工程が流れるようにすることが重要です。

「在庫管理」

...完成品の他、仕掛品や資材・部品の在庫なども管理します。これを適切に行うことでスムーズな生産を実現することができます。

まとめ

今回は、原価を正しく計算し適切に管理・応用することの大切さをお伝えいたしました。

また、より効率的に原価管理を行うには、専門的な「生産管理システム」で統合・管理することが一番効果的です。

ぜひ、あなたの会社にも「生産管理システム」の導入を検討されてみてはいかがでしょうか。

<関連コンテンツ> 原価管理の基礎【Web動画】(9/18実施セミナー)

「原価管理、原価計算の基本的な用語や考え方を学び、自社の製造業務の理解を深めること」ができる内容です。

前半は、言葉の定義や基本的な考えを中心に目的や用語を整理し解説します。

後半は、原価の制度設計や原価管理の流れ、個別論点を解説します。

【本講座の対象者】

・製造業務へ携わる入社1年目~3年目程度の方

・生産管理、業務部、経理部などの部門でその経験が浅い方

・製造業向けシステム販売を行う経験の浅い営業およびSEの方

・原価管理を基礎から学びたい方

・その他弊社が視聴を承認した方

(※同業者の方はお断りする場合があります)

【内容 】

*いろいろな原価

*原価計算の目的と用語の整理

*原価の制度設計

*管理のための原価

*原価管理の流れ

*APPENDIX

ぜひ、ご視聴ください!!!